ТРЕНДИ

ТРЕНДИ

Не тільки Європа: чому електронному артисту слід звернути увагу на ринки інших регіонів світу

Цифри та інсайди з-за лаштунків світової EDM-індустрії

Вихід на європейський ринок сьогодні вже не є синонімом комерційного успіху для електронних артистів. Після пандемії кількість нічних клубів в Європі зменшилась майже на 20%, а відновлення відбувається повільно. За прогнозами IBIS world на показники 2019 року можна буде вийти не раніше 2025-го. Прямо зараз в Європі працює близько 22 000 нічних клубів. Лише четверть з них (близько 5000 клубів) запрошує артистів з інших країн. На виступ в цих клубах претендують понад 70 000 електронних артистів з гонорарами від 500 $. Тобто 14 артистів на один заклад.

Коли пропозиція в рази перевищує попит, комерційний слот автоматично стає промо-слотом. Це закони музичного ринку. Так влаштовані музичні ЗМІ, фестивалі та власне, клуби. Тому Європа – це на разі не ринок, а скоріш демонстраційний майданчик для становлення кар’єри артиста

В Європі артист напрацьовує резюме. Важливо мати «посвідчення», що ти грав в таких-то відомих місцях. Хоча й окремі виступи в клубах-брендах чи на вечірках-брендах ще не гарантують стабільний букінг в Європі (14 до одного, пам’ятаємо), але ці goals добре конвертуються в підвищення статусу на локальній сцені. Якщо, звісно, у вашій країні така сцена існує. А раптом ні?

Тоді ситуація заходить майже в глухий кут. Для тих, хто не встиг побудувати кар’єру в Європі за більш сприятливих умов і меншої конкуренції 7-10 років тому, зараз на цьому ринку майже не існує зрозумілої бізнес-моделі. Для того, щоб мати виступи в інших країнах, треба мати в цих країнах більшу аудиторію, ніж місцеві артисти. А це потребує великих витрат на міжнародне промо.

Тепер рахуємо. На запуск проєкту з нуля до міжнародної пізнаваності за методом rocket launch (агресивний вихід на ринок за 2-3 роки) піде щонайменше 20 000 $. Так, можна обрати medium launch (5-7 років) – це буде набагато дешевше. Ви не витрачаєте на промо, пишете багато музики та віддаєте її різним лейблам, а вже вони роблять дистрибуцію та промо. Сукупно з часом це складеться в цілісну картину. Але в medium launch тепер є інший ризик – ви можете повільно складати до купи власні релізи на різних лейблах, рости органікою, але поки дійдете мети, обраний вами напрямок музики вже просто вийде із моди.

Тож інвестори (а це можуть бути й лейбли з ко-менеджмент складовою) вкладають гроші саме в rocket launch, заходячи в ті сезонні тренди, що тільки-но з’являються, або навіть намагаються випередити їх. Та навіть якщо вони разом з артистом роблять все круто та грамотно і доходять рівня комерційного букінгу, то починати будуть в сегменті до 1000 $ за виступ. Таким чином, до точки окупності треба буде дати близько 20 виступів. І в той час, поки ви будете знаходити ці дати та гастролювати, потрібно утримувати увагу, а значить і далі витрачати на контент. Так в багатьох точка окупності взагалі упливає за обрій, наступає втома та вигорання. Бо ще ж є «14 до 1». А якщо ви не пишете власної музики, а суто граєте діджей-сети, то в цій ніші на вас чекають вже не 70 тисяч, а 11 мільйонів (!) конкурентів (прим. – за даними зі звіту IMS). Десь третина з цих 11 мільйонів проживає в Європі. Хто з них є професійними діджеями, а хто любителями — облічити неможливо.

Щодо букінгу в ціновому сегменті десь від 500 до 2000 $, то він тримається суто на ентузіазмі промоутерів та надмірному бажанні артистів виступати. Аудиторія всюди в Європі вже не реагує тільки на гачок «іноземний діджей». Аудиторія не реагує і на лейбли в дужках на афіші. Аудиторії, за окремим виключенням, взагалі байдуже, хто сьогодні заявлений на афіші. Люди йдуть на людей або за атмосферою. І якщо публіка і формує запит до промоутера, то просить зірок, чиї гонорари починаються від 10 000 $.

Ентузіазм — це круто, але тільки на ньому успішні проєкти не побудуєш. Тому тим, хто наважується на rocket launch, треба одразу стрибати вище. А це складно, дорого та надто ризиковано, що врешті створює додатковий тиск на артиста. Тому вдалі запуски за дуже рідкісним виключенням роблять тільки ті лейбли (ширше — структури), що вже існують на ринку 10-20 років і довше.

Цього дефіциту «музичного середнього класу» не видно в оптимістичних звітах на IMS чи ADE. Там дають загальні цифри та вони виглядають вражаюче та натхненно — великі об’єми ринку, зростаючі оберти. Але в реальності ці оберти робить дуже невелика кількість зірок першого ешелону, гонорари яких можуть сягати 100 000 $ за виступ і вище. З боку ж стрімінгу картина виглядає ще жорсткіше: лише 1,2% електронних артистів заробляють на продажах та стрімінгу музики 65 000 $ на рік і більше, що є необхідним бюджетом саме для професійного запису музики: оренда студій, купівля інструментів тощо.

Тобто ще до букінгу, на стадії релізу в артиста постає вибір: витискати максимум з бедрум-саунду або йти в мінус заради якості. Більшість обирають другий варіант, тому понад 70% електронних артистів в Європі досі мають денну роботу.

Втім, не все так безнадійно. Досягнення в Європі добре конвертуються в нові можливості не тільки вдома, а ще й на тих континентах, де електрона музика тільки набирає обертів. А це наразі відбувається майже всюди: в Африці, Азії та Латинській Америці. Не маючи власної історії розвитку рейв-культури, ці континенти спираються на європейську систему координат. Тож ринкова вартість артиста для тамошніх промоутерів складається з кількості брендів, до яких артист з Європи був колись дотичним. Виступав у Fabric, Berghain, в DC10 на Ібіці. Грав на Boiler Room чи Cercle. Мав спільні треки чи ремікси з такими-то зірками. Все це піде вам у великий плюс. Світом правлять бренди.

Меншою мірою до подібних досягнень можна віднести релізи на відомих лейблах. З появою стрімінгу майже всі вони перейшли з якості на кількість. Це суттєво зменшило поріг входу. Від того артиста, що видався на великих лейблах з історією, спіткає фрустрація: він наче зробив все правильно, але не має виступів навіть у власному місті. Бо в той же місяць великий лейбл видав ще п’ятеро таких самих новачків. Це девальвація. В ще більшій мірі вона відбувається на ринку музичного піару. Згадки в культових ЗМІ вже не мають того вау-ефекту, що раніше, бо більшість слотів тепер можна просто купити за 100-200 $.

Емпіричним методом, виступи в клубах Європи стають найбільш дієвим способом для того, щоб зробити unlock нових регіонів на мапі вашого потенційного букінгу. Простіше кажучи, лише букінг дає новий букінг. Але як отримати перший букінг, щоб далі він був стабільним? Все це схоже на замкнуте коло, але так воно і є. Гарна новина: з’являється більше простору для маневру. Шукати архімедову «точку опору» тепер можна не тільки в перенасиченій артистами Європі, а ще й в Індії, Бразилії, Мексиці, Еміратах, Перу, Тунісі, Малайзії тощо.

У цьому факті як такому немає сенсації. Але тут постає купа питань: що відбувається на цих нових ринках? За якими правилами вони існують? Як туди потрапити та що для цього потрібно зробити? Відповідей на ці питання у вільному доступі досі мало. Тож трохи інсайдів та аналітики нам не завадить.

ЛАТИНСЬКА АМЕРИКА

Бум електронної музики стався в Латинській Америці ще в 2014-16 роках. Саме тоді на континент (аж до Парагваю) розширилась US-франшиза Ultra Music Festival. А в 2015 році в Бразилії вперше пройшов ще й Tomorrowland. То був рекорд: за три години після анонсу фестивалю було продано 180 000 квитків. Чому так? Все просто: в Європі (в Україні, в тому числі) наразі є відчутний демографічний спад в віковій категорії 18-24 роки, а от в Бразилії навпаки — на графіку популяції переважають всі вікові категорії від 19 аж до 44 років.

Поточна демографія в Бразилії сприяє клубному та фестивальному бізнесу, бо дає значний приплив не тільки молоді, а й платоспроможного upper middle class — тих самих 30+, що у власні юні роки не мали змоги почути світових зірок. Тоді в Бразилії елементарно не було подій рівня Tomorrowland.

Проте велика ємність ринку в Латинській Америці поки не перетворилась на якість. Ситуація там нагадує Україну нульових, коли клубна індустрія зростала кількісно, але на більшості танцполів панували комерційні електро-хаус та ремікси на хіти, а безпосередньо електронної музики ніхто в тих місцях і не чув. В Бразилії є власний аналог електро-хаусу, що має назву «текно брега». Це такий універсальний місцевий грув, на який накладають світові хіти. Таким чином місцеві діджеї швидкоруч роблять едіти для майбутньої вечірки в простих аудіоредакторах. Поза межами поп-клубів в Латинській Америці домінують фестивальне техно, прогресів хаус, хіп-хаус та тек-хаус. Власне, все те, що було популярним в Європі 10 років тому. Звісно, є і передова латинська електроніка (Arca, наприклад), але вона поки в меншості.

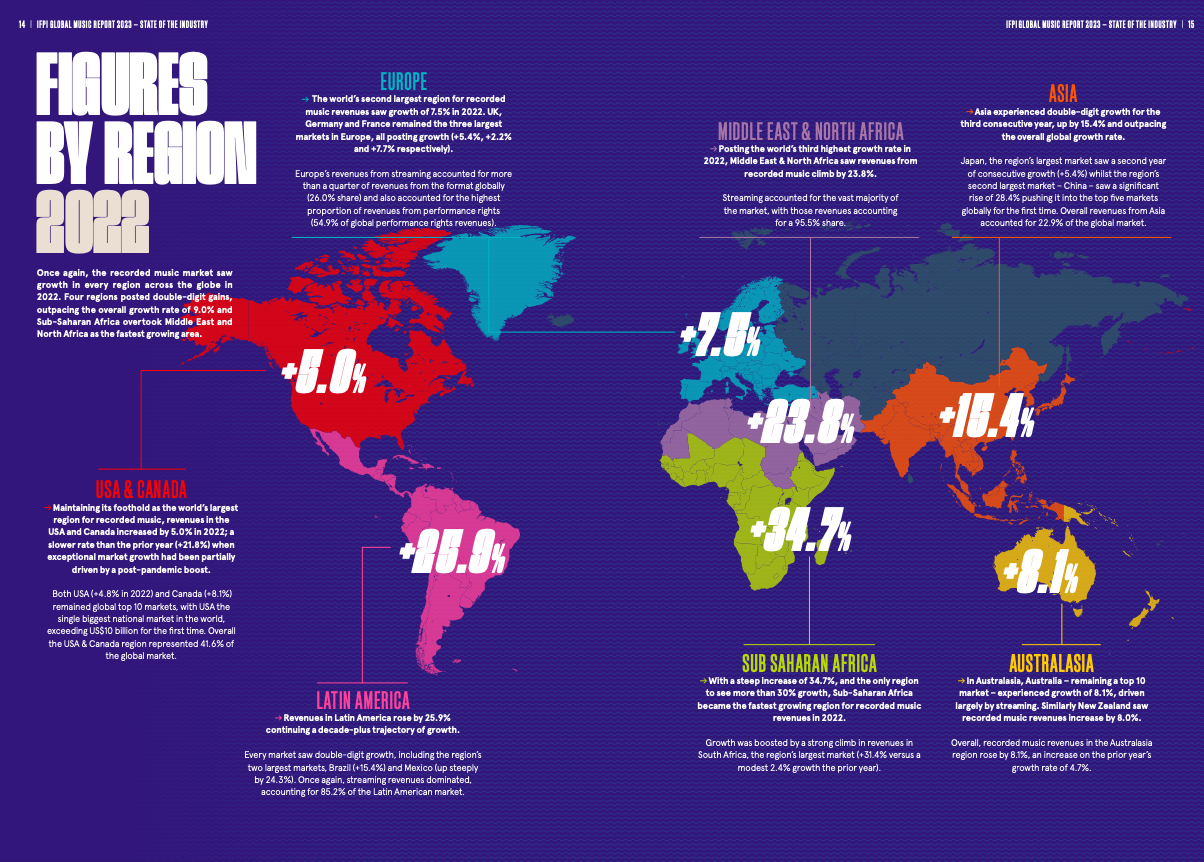

Відчутно зростає і ринок стрімінгу в регіоні. За даними IFPI тільки в 2022 році показники Латинської Америки виросли на ¼ від рівня минулого року. Рушієм цього злету є дві країни — Бразилія та Мексика. За даними аналітиків Viberate та MIDiA Research, що роблять звіти для Ibiza Music Conference, сукупна кількість monthlylisteners в Spotify в Бразилії торік склала 111,6 мільйона стрімів (прим. — це кумулятив, а не кількість окремих слухачів). А в Мексиці і того більше — майже 130 мільйонів monthly listeners. Для порівняння, за той же період у Франції — тільки 56 мільйонів monthly listeners.

Разом з тим, слід зазначити, що за статистикою продажів музики (downloads) Європа та Північна Америка все ще утримують домінуючі позиції в світі. Наприклад, за даними Beatport в 2022 році музику на цьому сайті купували 51% акаунтів з Європи, 29% з Північної Америки та лише 4% з Латинської Америки. Це вказує на те, що ринок електронної музики в Латинській Америці лишається орієнтованим на імпорт. Бо слухачі роблять «касу» стрімінгам, а діджеї — онлайн-магазинам. Звертайте увагу на ці два показники в кожній країні, і ви швидко зрозумієте, де попит перевищує пропозицію. Таким чином кількість місцевих професійних діджеїв та лайв-перформерів в Латинській Америці набагато менша за ємність їх ринку. А це відкриває великі перспективи для експансії в регіон досвідчених, готових до масштабування артистів з Європи. В тому числі з України.

Але це зовсім не означає, що артистам з Європи всюди у світі віднині «зелене світло». Наприклад, в Японії кількість діджеїв, що купують музику на Beatport, тільки за 2022 рік виросла на 85%. Це явний сигнал іноземцям: конкурувати буде важко, просто так ми свій ринок не віддамо.

АЗІЯ

Не зважаючи на бурхливий розвиток та лідерство в технологіях, Японія більше не є лідером музичного ринку в Азії. Тепер тут вся увага прикута до Індії. Завдяки спритним місцевим букінг-агенціям, все більше європейських артистів продають тури до Індії «під ключ». Тобто агент з Мумбай чи Делі (найчастіше це європейські переселенці) пропонує артистові fixed fee одразу за 10-15 виступів на умовах ексклюзивного представництва в країні, а далі вже «банкує» на свій розсуд: може перепродати артиста іншому промоутеру чи клубу, може отримати під його виступ гроші у спонсора чи зробити квитковий івент.

Звісно, за таку кількість дат артист має надати знижку, і європейцям це також вигідно. Вони можуть грати в Індії туром через день (як рок-зірки), а не тільки вихідними (як діджеї в Європі). Ще один плюс: в Індії можна виступати в будь-який час протягом року. А це гарна нагода заповнити роботою період «простою» на європейському ринку — період Різдва чи літо, коли клуби програють конкуренцію опен-ейр фестивалям. В турах до Індії вже були український мелодік-техно проєкт Two Are, Nastia, а прямо зараз, одразу після Мексики (до речі!) в тур Індією вирушає італійський дует Phunkadelica. І це просто перше, що трапилось в стрічці.

Все це стало можливим після численних міжконтинентальних професійних подій, що відбулись в Азії в проміжку з 2015 по 2018 роки. Тоді до цього ринку вперше було прикуто увагу фахівців з Європи, й особливо з Британії. Наприклад, на IMS у 2017 році була ціла панель під назвою IMS Asia-Pacific, де обговорювалось, як саме європейська клубна індустрія може допомогти країнам Азії долучитись до EDM-глобалізації.

Хоча, чесно кажучи, питання б краще ставити навпаки: як саме консервативна європейська сцена може отримати новий імпульс завдяки азійській аудиторії? Бо вихід на той ринок має свою специфіку. Наприклад, в Азії молодь майже не слухає радіо. А в Європі радіо досі домінує.

Лідери світового рейтингу країн з більшою сукупною кількістю ротацій електронних треків на радіо за рік — це Німеччина (33,8 мільйона airplays за рік), країна-терорист (7,2 мільйона за рік) та Італія (5 млн). Високі показники мають Угорщина (1,1 млн), Україна (1,5 млн), Румунія та Польща (також по 1,5 млн).

Ці цифри говорять про низький рівень діджиталізації музичної індустрії в Європі, бо де прибуває, там відбуває. Слухачі радіо менше користуються стрімінгами, не кажучи вже про ті прогресивні тренди, що є актуальними для розвинутих країн Азії. Там молодь вже зараз сприймає віртуальний простір як основне середовище для спілкування, розваг та освіти, а реальний світ як дещо вторинне.

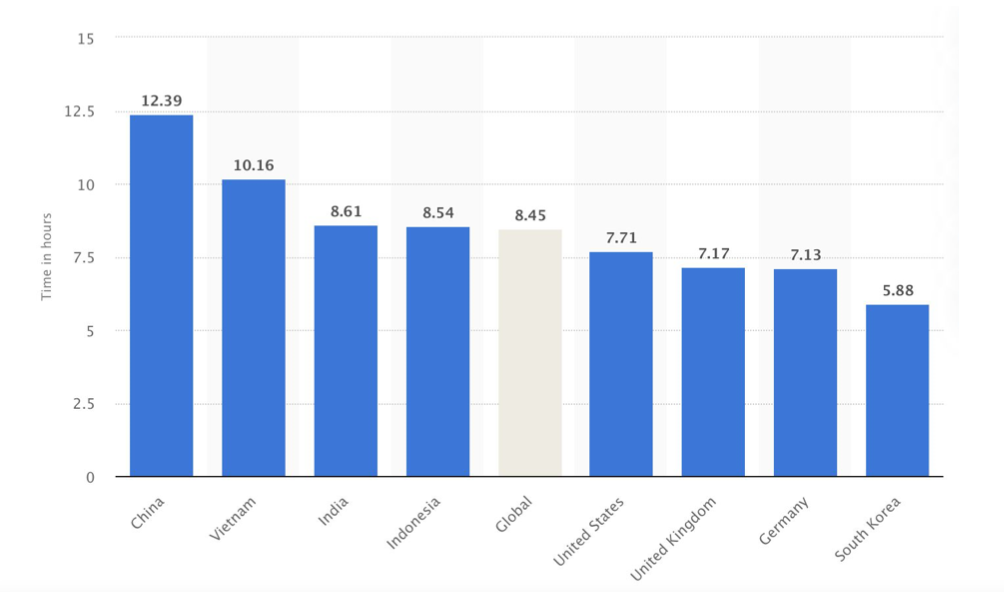

Подивіться на графік нижче. Середня кількість годин, що проводять люди за відеоіграми чи в метаверс (він тут також рахується) сягає найбільших показників саме в країнах Азії.

Тож для популяризації артистів в Азії потрібно шукати нові способи комунікації на кшталт метаверс-проєкту Pixelynx, який заснували Deadmau5 та Річі Хотін.

«Діти більше не слухають радіо, вони майже не слухають Spotify, але вони дивляться Twitch та відеоігрові стріми на YouTube. Це платформи, які дозволяють органічно просувати вашу музику через ті голоси, яким вони довіряють. Це супер-супер потужні інструменти. Ігнорувати їх — це дуже ризиковано», — попереджає Дункан Бірн з лейбла Anjuna.

Також важливо розуміти, що в таких країнах як Гонконг, Тайвань, Саудівська Аравія, ОАЕ танцювальна музика сильно поступається за популярністю хіп-хопу. Серед п’яти молодих місцевих артистів четверо хочуть стати реп-зірками та лише один — електронним артистом. Місцеві електроні сцени слабші за європейські та не в змозі задовольнити потреби тамошніх найчастіше фешенебельних нічних клубів. Тож Азія – це ще одно вікно можливостей для артистів з України та Європи. Але якщо в Латинську Америку може поїхати артист в сегменті 1000 – 2000 $ за виступ, то в Азію (окрім Індії) скоріше їдуть артисти, чий виступ коштує 3-7 тисяч $. Також ці артисти мають попередньо напрацювати потужне пабліситі в Великій Британії, бо азійський музичний ринок орієнтований саме на Британію.

АФРИКА

Два ключових фактори росту електронної сцени в Африці — це міжнародний успіх місцевого жанру амапіано та глобальний вплив південноафриканського діджея Black Coffee, що за даними Richestinfo вже заробив на діджеїнгу понад 60 мільйонів $. Та є тут і найширший аспект — зростаюче 4G покриття. Місцева молодь відкриває для себе всі переваги музичного стрімінгу, а домінуючий в Африці китайський стрімінг Boomplay вражає темпами росту: від 17 мільйонів юзерів у 2018 році до 75 мільйонів у 2020 році.

Власне, дистрибуція через Boomplay — це і є ключ до африканського ринку. На відміну від європейського ринку, де ви точно витратите на промо релізу більше, ніж заробите зі стрімінгу, тут поки що лишається ймовірним джек-пот. В Африці популярні майже всі напрямки танцювальної електронної музики, тож ваш трек може залетіти в місцеві плейлисти, стати клубним хітом, наприклад, 213-мільйоної Нігерії й ваші загальні показники на Chartmetric почнуть швидко рости. Втім, триватиме це недовго. Треба розуміти, що молоді африканці зараз відкривають для себе всю музику світу одночасно: не тільки нові релізи, а й ретро. Тому їх улюбленці та кумири можуть змінюватись ледь не щодня. Цим Африка нагадує Японію, де меломани відчайдушно фанатіють від одного європейського артиста, а через тиждень з такою ж пристрастю закохуються в іншого.

В букінгу наразі діє зворотній тренд — африканські діджеї ідуть до Європи. І це в тому числі досягнення Black Coffee, який першим зміг пробити вікно в Європу як для себе, так і для численних співвітчизників: Prince Kaybee, Culoe De Song та інших. Європейці ж грають переважно в курортній зоні на африканському узбережжі Середземного моря: Туніс, Марокко, Алжир. Бо там працює багато клубних та готельних мереж з Європи. А от глибше на континент наразі інтегруються не окремі артисти чи шоукейси лейблів, а великі клубні франшизи, що прокладають шлях та будують інфраструктуру на майбутнє. Це музичні активації RedBull, стріми Boiler Room, ULTRA Music Festival (тепер він проходить ще й в Південній Африці) та Mixmag, який проводить The Lab в Йоганнесбургу.

В Йоганнесбургу також проходить бізнесовий захід ARMC (прим. – African Rising Music Conference). Численні менеджери з Нідерландів та Британії в співпраці з місцевими колегами думають про те, як налагодити двосторонній потік артистів, релізів, проєктів: з Африки в Європу та навпаки. Багато на цю тему будуть говорити й на майбутньому ADE в Амстердамі. Бо саме Нідерланди є лідером з інтеграції в Африку. Тож треба тримати руку на пульсі. Ймовірно, найближчими роками на континент хлине потік артистів з Європи. Тому якщо ви з України та маєте європейського букінг-агента чи лейбл, то цілком ймовірно у 2025-2027 роках розширите свою географію гастролей до ПАР, Нігерії чи Лівану.

Таким чином вимальовується загальна стратегія Західного світу – «розгрузити» Європу, відкривши для місцевих артистів та лейблів нові ринки збуту. І таким чином збалансувати рівень попиту-пропозиції на європейському ринку, доки поточна ситуація не призвела до музичної гіперінфляції та колапсу. Звісно, буде і зворотний тренд – все більше артистів з Африки, Азії та Латинської Америки будуть намагатись підкорити Західний світ. Потенційно на це чекають понад 60 000 амбітних артистів з цих континентів. Але поки що це вдається зробити одиницям, бо має пройти ще 5-7 років інтенсивного культурного обміну, щоб це стало відчутним трендом. Тож короткий обрис стратегії електронного артиста наразі може бути таким: промо в Європі, дистрибуція та букінг – по всьому світу. На етапі вивчення нових регіонів слід уважно стежити за звітами IFPI, Music Ally та IMS. Це допоможе з більшим розумінням перейти до практики.